現場で稼いでいるのに、なぜか残らない。

20代の俺がそうだった。月に30〜40万の手取りがあっても、翌月には財布の中はほぼ空だった。パチンコ、飲み代、なんとなくの衝動買い。「また次の現場で稼げばいい」と思いながら、貯金という発想がそもそもなかった。

あのとき誰かに言ってほしかった。

「月1万円だけでいい。それを高配当株に入れ続けろ」と。

今この文章を書いているのは50歳。元建設職人で、40歳のときに6メートルの足場から落ちて両下肢に障害を負い、廃業した男だ。投資を始めたのは2021年夏。最初はインデックス投資から入り、2021年末に米国高配当ETF、2022年1月から日本の高配当株へと広げていった。40代に入ってからだった。それでも今、年間112万円(2026年予定・税引き前)の配当が口座に振り込まれてくる。

でも——20代から始めていたら、この数字は今頃3倍どころじゃなかっただろう。

稼いでも残らない——「お金は使うもの」と信じていた

俺の父はお金にだらしない人間だった。借金を繰り返し、家族に迷惑をかけ続けた。その背中を見て育った俺は「自分は父に一番似ている」と、なんとなく自覚していた。

案の定、20代の俺はパチンカスだった。月に5〜10万円をパチンコに溶かしながら、「現場で稼いでるから別にいい」と思っていた。お金は稼いで使うもの、余ったら貯めるもの——でも実際には余ることなんてなかった。

今でも後悔している。あの頃、パチンコで溶かしていた5万円のうち、1万円だけでも高配当株に入れ続けていたら、今頃どうなっていたか。答えは後で見せる。先に「なぜ始められなかったか」を正直に書く。

投資の3つの壁——全部、無知から来た思い込みだった

投資を始められなかった理由は3つある。

壁①「投資=ギャンブル」という誤解

パチンコをやっていた俺にとって、投資と株は「同じ匂いがした」。どうせ負けるだろう、怪しいだろう、と。でも実際は全然違う。パチンコは負けたら終わり。誰も謝ってくれない。

高配当株は、企業が続く限り配当が振り込まれてくる。株価が下がっても、配当は出続けることが多い。従業員が働きに出てくれて、俺が上司としてリスクを請け負う——現場で人を動かしてきた俺には、その感覚が腹落ちした。

壁②「どこで買うかわからない」

「証券口座」という言葉だけで頭が止まっていた。どこに口座を作ればいいか、どうやって株を買うのかが全くわからなかった。現場で体を動かして叩き込んで学んだことしかない俺には、「スマホでお金を動かす」という発想がなかった。

壁③「少額じゃ意味がない」という誤解

「株は100万円以上持ってからやるもの」だと思っていた。月1万円で何になる、と。でもこれが最大の間違いだった。最初の1株を買うことで、人は初めて「株主」になる。持つと、急に数字を調べたくなる。その体験が思考を変える。

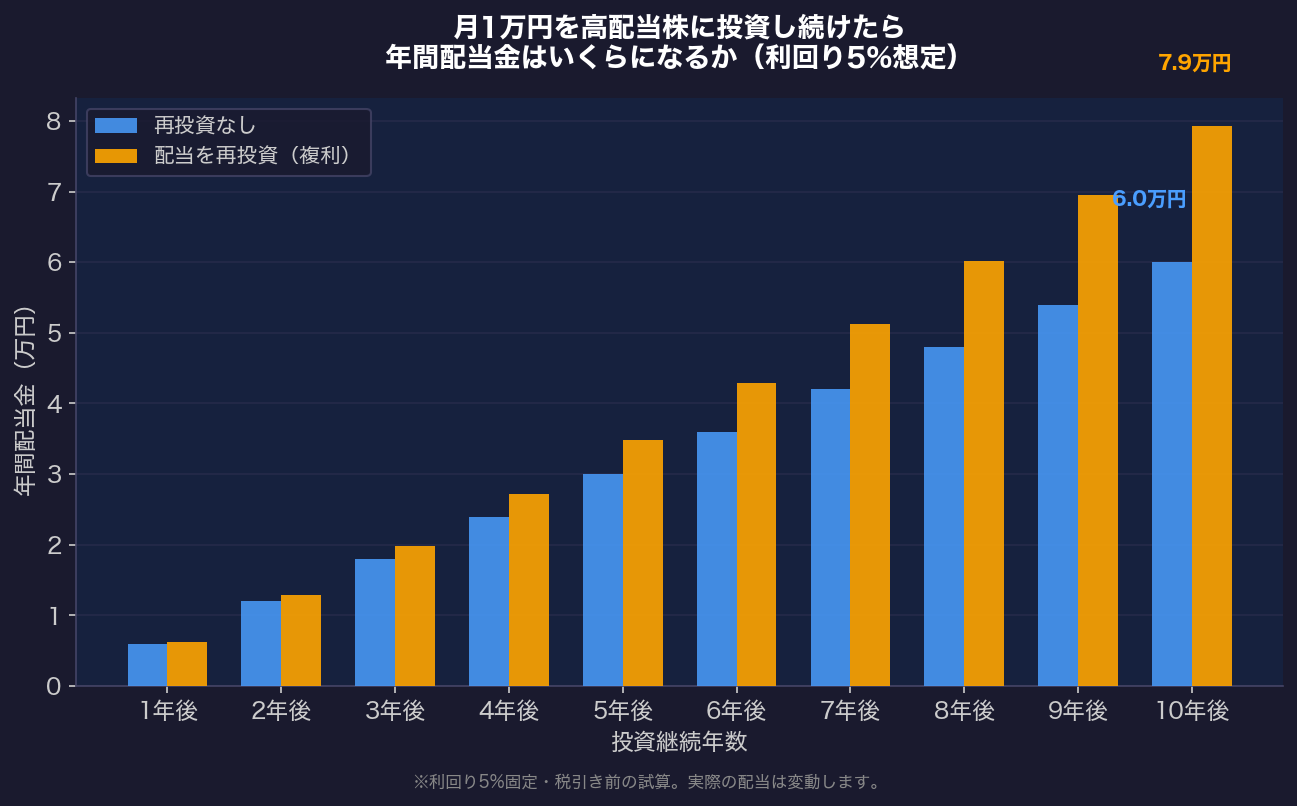

月1万円を10年間入れ続けたら、配当はいくらになるか

俺のポートフォリオの利回りは現在約4.94%(2026年5月時点・税引き前)。これをほぼ5%として試算する。月1万円 = 年12万円を高配当株に投資し続けた場合:

| 年数 | 累計投資額 | 年間配当(再投資なし) | 年間配当(配当も再投資) |

|---|---|---|---|

| 1年後 | 12万円 | 約6,000円 | 約6,300円 |

| 3年後 | 36万円 | 約18,000円 | 約19,900円 |

| 5年後 | 60万円 | 約30,000円 | 約34,800円 |

| 10年後 | 120万円 | 約60,000円 | 約79,200円 |

再投資(複利)で10年後の年間配当は約8万円。累計120万円の投資に対して、資産総額は約158万円まで育っている。

月1万円の「種」が、10年で「年8万円の木」に育つ。

どこで買うか——SBI証券を選ぶ理由

俺が実際に使っているのはSBI証券+住信SBIネット銀行だ。銀行から証券口座への入金がほぼリアルタイムで完結する。手数料も格安で、口座間の連携がシームレスだ。

楽天経済圏でポイントを貯めているなら楽天証券+楽天銀行のセットでも同じ感覚で使える。どちらも口座開設は無料で、スマホ一台で完結する。銀行と証券口座をセットで作ること——これが入金の手間を最小化してくれる。面倒さが投資の継続を邪魔する最大の原因だからだ。

SBI証券には「S株(単元未満株)」という仕組みがある。通常、株は100株単位で買うため、オリックス100株だと数万円必要だ。でもS株なら1株から買える。月1万円の予算でも「三菱UFJを5株」「ソフトバンクを2株」といった形で複数銘柄に分散できる。

少額でも「分散」という投資の基本を実践できる——これがS株の強みだ。

最初の3ステップ——難しく考えるな

ステップ①:証券口座と銀行口座を同時に開く(1〜2週間)

スマホで申し込み。マイナンバーカードと本人確認書類があれば完結する。口座開設と同時にNISA口座も申請しておくこと。配当が非課税になる。通常20%引かれる税金が、NISA口座内なら丸ごと手に残る。これだけで実質的に利回りが上がるのと同じだ。

ステップ②:1万円を入金して、知っている会社の株を1株買う

最初は「知っている会社」から選ぶのが続けやすい。三菱UFJ、オリックス、ソフトバンク——日常で名前を聞く会社の株を1株だけ買う。配当利回りは3〜5%以上を目安に。最初から銘柄分析に時間をかけなくていい。まず「株主になる」という体験が全ての起点だ。

ステップ③:毎月1万円ずつ追加する。それだけ。

銘柄の分析も、ポートフォリオ最適化も、最初は不要だ。「今月1万円で何を1株追加するか」だけを考えればいい。難しいことは持ちながら学ぶ。

高配当株の選び方——最初に見るべき3つの指標

①配当利回り:3%以上が目安

株価に対して年間配当金がどれくらいか。利回り3%なら100万円投資で年3万円の配当。5%なら年5万円。俺のポートフォリオ全体の利回りは4.94%だ。

②連続増配・非減配かどうか

配当を減らさずに払い続けている会社かどうかを確認する。過去5〜10年の配当履歴を見ればわかる。俺自身、最初の頃に減配した銘柄を売った経験がある。足場会社の株(信和)を約40万円分買い、減配が続いて3〜4万円の損を出して売却した。その後株価は上がった——教訓:身近に感じるだけの理由で買わない。

③自分が理解できる事業か

「どうやって稼いでいるか」がわからない企業の株は買わない。三菱UFJ(銀行)、オリックス(金融・不動産)、東京海上HD(保険)——これくらいシンプルでいい。

保有銘柄の中心は三菱UFJ・三井住友FG・オリックス・東京海上HD・丸紅など、業績が安定した日本の大型高配当株と中小型株合わせて約50銘柄だ。

高配当株は「毎月積立」とは違う——買い時と「負けたつもり積立」の話

NISAのインデックス投資は「毎月一定額を機械的に積み立てる」のが鉄則だ。値段を気にせず、ただ買い続ける。

高配当株は違う。

買い時がある。 株価が下がったとき、市場全体が下落したとき——そういうタイミングが「買い時」だ。逆に言えば、株価が高いときに無理して買う必要はない。むやみに買うものではない。

だから俺が勧めるのは「負けたつもり積立」だ。

月5万円をパチンコで負けたつもりで、高配当株の購入予算として積み上げていく。買い時が来たら使う。買い時がなければ積み上げたままにしておく。これが高配当株の実態に近い動き方だ。

そして——自分が選んだ銘柄が値下がりしても、慌てるな。

むしろ喜んでいい。 自分がしっかり選んだ銘柄が下がったなら、買い増しのチャンスだ。株価が下がっても企業の業績が変わっていないなら、配当利回りは上がる。「安く買い増せた」ということだ。

高配当株投資において、株価の値下がりはほとんど気にしない。配当が出続けているかどうかが最重要だ。株価の上下に一喜一憂するのは、短期売買の発想だ。

俺が20代に戻れるなら——パチンコ代1万円で何を買うか

今の俺が20代に戻れるなら、パチンコで毎月溶かしていた5万円を「負けたつもり」で高配当株の購入予算に回す。まず1万円から三菱UFJか三井住友FGの株を買い始めて、買い時が来るたびに積み上げた予算を使っていく。

もし27歳——現場での請負を始めた年齢——から月1万円を入れ続けていたら、今頃23年間分の複利が効いている。試算すると累計276万円の投資が、複利で約700万円超の資産になる計算だ。年間35万円の配当が振り込まれてくる。

若い職人が20代から投資を始めることの最大のアドバンテージは「時間」だ。お金でも知識でもない。時間だけは取り返せない。

俺の最大の後悔は「知識を得るのが遅すぎた」こと。だからこのブログを書いている。同じ後悔を、若い職人にしてほしくない。

まとめ——月1万円は「10年後の自分への仕送り」

高配当株は「今すぐ金持ちになる手段」ではない。でも「将来のリスクを今から積み重ねていく仕組み」として、これほど手軽で再現性の高いものはない。

月1万円でいい。パチンコ1回分、飲み会1次会分だ。

10年後の自分が「あのとき始めておいてよかった」と思えるかどうか——それだけだ。

高配当株投資の具体的なステップは、この記事も合わせて読んでほしい。

→ 【保存版】初心者でもできる高配当株投資5STEP——元パチンカスがゼロから年間90万円の配当を作った方法

「高配当株って本当に怪しくないのか?」という疑問がある人はこちら。

→ 高配当株投資って怪しくない?不信感から始めた俺が年間90万円の配当をもらえるようになるまで

まず口座を作るだけでいい。SBI証券の口座開設は無料・スマホ完結だ。

→ SBI証券で口座開設する(無料・スマホ完結)(※アフィリエイトリンクに差し替えること)

📖 俺のこれまでの全記録を読みたい人へ

元職人→廃業→障害→どん底→投資で4,000万円——

この軌跡を一本のストーリーとしてまとめた

「それでも俺は生きている ― ヘタな仮設屋の、笑えるけど刺さる30年 ―」をnoteで公開中です。

→ note: hetagorilla

コメント