「保険があるから、なんとかなる」——そう思えていた時期が、俺にもある。

40歳のとき、足場から6メートル落ちた。脊髄を損傷して腰椎3番が潰れた。下半身の麻痺が残り、長いリハビリを経て、今はクラッチ杖で自立生活を送っている。その入院中に、保険の担当者から言われた言葉がある。「ゴリさん、生きていても、しっかり保障されますよ」。

その一言がなければ、俺は生きることに前向きになれなかったかもしれない。就業不能保険のおかげで、毎月20万円の保障を受け続けられている。障害年金1級・労災年金2級と合わせると月50万円。家族4人(妻・長男・双子の次男三男)を養える収入だ。

ただし、62歳で終わる。

この一行が、俺の資産戦略のすべてを説明している。

62歳という崖——月10万円の赤字が確定する日

現在の俺の月収内訳はこうだ。

- 障害年金1級:月約8.8万円(基本終身)

- 労災年金2級:月約21.2万円(基本終身)

- 就業不能保険:月約20万円(62歳で終了)

合計、月約50万円。全額非課税。月支出は約40万円+教育費で、余剰の約10万円は高配当株の追加購入に回している。

問題は12年後だ。62歳で就業不能保険が終わる。

月50万円 → 月30万円。毎月10万円の赤字が始まる。

→ 就学援護費の増減を含めた収入の変化タイムラインは、62歳で月20万円消える——俺の収入の崖と対策に詳しく書いた。

支出が変わらなければ、月10万円 × 12ヶ月 = 年120万円が毎年消える。62歳から65歳の「老齢年金が始まるまでの空白期間」は3年。合計360万円が自動的に失われる計算だ。

妻はそのとき58歳。子どもたちは大学の費用が重なる時期と完全に重なる。教育費・住宅ローン・生活費が最も重い時期に、月収が20万円落ちる。設計図なしで突っ込んでいい状況ではない。

「なんとかなる」ではなく、「計算すると足りない」ことがわかっている。だから動いている。

なぜ備えられないのか——3つの理由

①「保険が切れる日」を正確に知らない

就業不能保険に加入している人の多くが、「何歳まで保障されるか」を正確に把握していない。俺も事故からしばらく経って、ある日証書を引っ張り出して初めて「62歳まで」という文字を確認した。加入時に説明は受けていたはずだが、当時は生死と治療のことで頭がいっぱいで、20年以上先のことなど何も考えられなかった。

就業不能保険・所得補償保険・障害保険——全部の保障終了年齢を、今すぐ確認してほしい。「何歳でいくら減るか」を一覧にするだけで、逆算すべき金額が見えてくる。

②「年金だけでは足りない」計算をしていない

障害年金は終身だ。1級なら月8.8万円超。労災年金も基本的に一生続く。「年金がある」という感覚で、それ以上の計算をやめてしまう人がいる。

でも俺の場合、年金(障害+労災)を合計しても月30万円。支出は40万円。保険なしでは毎月10万円の赤字だ。年金はゴールではなく、ベースラインにすぎない。差分を埋める手段を、保険が切れる前に準備しなければならない。

③「まだ12年ある」という先送りバイアス

50歳の今から62歳まで12年。長いように見える。だから後回しになりやすい。

でも配当投資に「すぐ結果が出る」はない。種を蒔いてから収穫まで、最低でも5〜10年かかる。俺が2022年に投資を始めたのは「まだ余裕がある」と思ったからではなく、「12年しかない、今すぐ始めなければ間に合わない」と計算したからだ。始めた人と始めない人の差は、10年後に取り返しのつかない形で現れる。

俺の答え——配当投資で62歳の赤字を埋める

就業不能保険が切れたあとの月10万円の赤字を、配当収入で補填する。これが俺の一本線の方針だ。

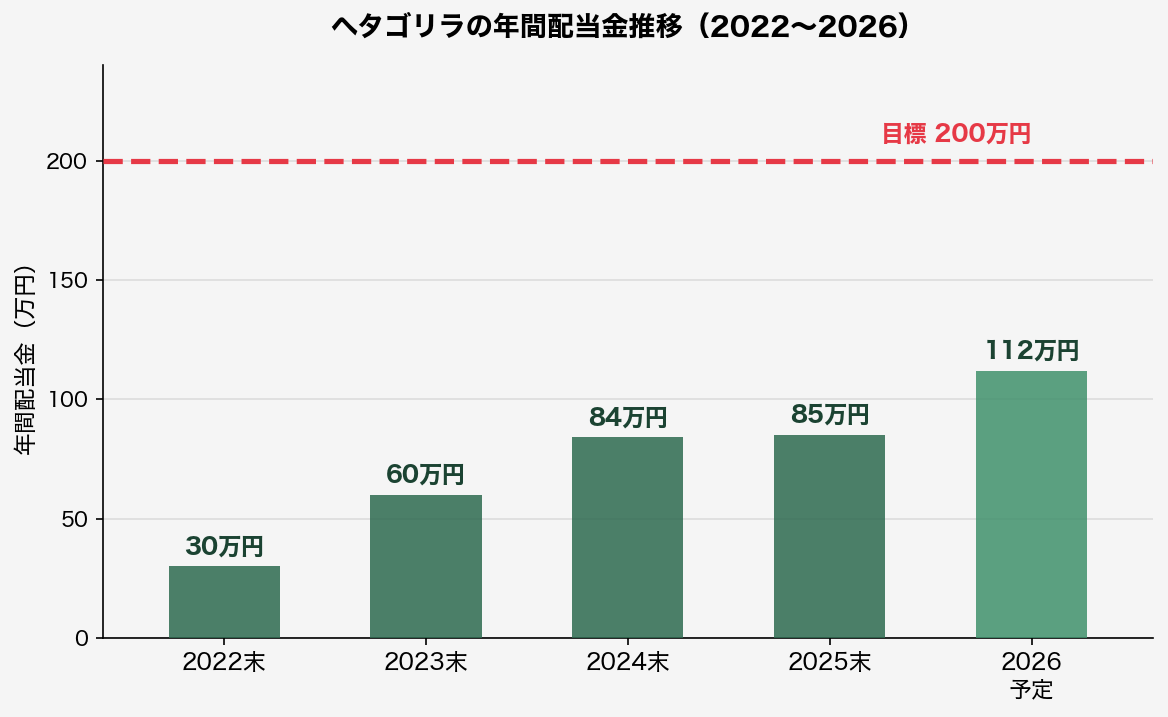

配当金の推移を数字で確認しておく。

- 2022年末:年配当 約30万円

- 2023年末:年配当 約60万円(前年比+100%)

- 2024年末:年配当 約84万円(前年比+40%)

- 2025年末:年配当 約85万円

- 2026年(予定):年配当 約112万円(初の100万円超え・前年比+32%)

4年で約4倍弱。2026年は初めて100万円を超える見込みだ。

目標は年200万円の配当収入。月に換算すると約16.7万円。これがあれば62歳以降の月10万円赤字を補填し、さらに余裕が生まれる。現在112万円から200万円まで残り約88万円。現在の株式資産は約4,182万円。配当利回りを維持しながら買い増しを続ければ、60歳前後に年200万円到達できる計算だ。

保有銘柄の中心は三菱UFJ・三井住友FG・オリックス・東京海上HD・丸紅など、業績が安定した日本の大型高配当株と中小型株合わせて約50銘柄だ。米国ETFはVYMとVIGを保有している。証券口座はメインをSBI証券、サブを楽天証券で管理している。

黒歴史——1,200万円を「間違った保険」に突っ込んだ失敗

「保険で備える」という発想自体は正しかった。でも実行は完全に間違えた。

障害後に手元に資金が入ったとき、担当者に勧められるまま外貨建て保険に約1,200万円を突っ込んだ。「貯蓄性もある」「家族への備えになる」「利率が良い」。当時の俺には金融知識がゼロで、「保険会社=安全・安心」という思い込みだけで動いた。

外貨建て保険は手数料が高く、流動性がない。解約タイミングを間違えれば元本割れする。今は「あの1,200万円をSBI証券に入れていたら」と思うことが正直ある。2022年の時点で高配当株に振り向けていれば、今頃さらに配当収入が上乗せされていたはずだ。

知識がないと、信頼できる人に勧められた商品でさえ間違いになる。自分で計算して判断できるようになることが、最終的に一番損が少ない。

その失敗があったから、今は自分でバランスシートを作り、毎月の配当を記録し、進捗を自分で確認している。保険は信頼する。でも丸投げはしない。

今日からできる3つのアクション

① 保険証書を確認して「何歳まで」を書き出す

就業不能保険・所得補償保険・障害保険——全部の保障終了年齢を確認する。「何歳でいくら減るか」の一覧が、逆算の出発点になる。

② 「保険が切れた後の月収支」を今すぐ試算する

現在の月収から保険分を差し引いたとき、月収支はプラスか赤字か。赤字なら、その月額が「配当投資で作るべき金額」だ。俺の場合は月10万円の赤字なので、月10万円以上の配当収入を目標にした。

③ SBI証券か楽天証券で口座を開き、高配当ETFを1株買う

難しく考えなくていい。VYMやVIGのような高配当ETFを1株だけ買ってみる。最初の1株を買った日から、あなたは「配当収入を持っている人」になる。クラッチ杖で歩いていても、入院中でも、スマホ1台あれば投資はできる。

俺も最初の1株から始めた。足場職人として働いていた「信和(3447)」という足場材メーカーを最初に買った。値上がりを期待して買ったが、減配が続いて損切りした。その失敗があったから、今は大型株・高配当・分散の方針に落ち着いている。失敗しながら続けた先に、今がある。

まとめ——62歳の崖は「見えている崖」だから越えられる

就業不能保険が切れる日は、今すぐ計算できる。月収がいくら減るかも計算できる。それを補填するのに必要な配当額も計算できる。「見えている崖」は、準備できる。

障害を負って公的給付に頼って生きているからこそ、「保障が終わる日」を正確に把握しておく必要がある。そしてその前に、自分で収入を作り始める必要がある。

障害があるから投資できない、ではない。障害があるから、投資しなければならない。

今年の配当予定は112万円。目標の200万円まで残り88万円。62歳まであと12年。計算は合う。俺はこの12年を、毎月の配当通知を楽しみにしながら走り続ける。

→ 確定申告と国保料の板挟みについてはこの記事に詳しく書いた。配当申告の判断材料としてぜひ。

📖 俺のこれまでの全記録を読みたい人へ

元職人→廃業→障害→どん底→投資で4,000万円——

この軌跡を一本のストーリーとしてまとめた

「それでも俺は生きている ― ヘタな仮設屋の、笑えるけど刺さる30年 ―」をnoteで公開中です。

→ note: hetagorilla

コメント