「年間配当が100万円を超えたぞ」

それを確認した瞬間、俺は何を思ったと思う?

素直に喜んだか?

達成感に浸ったか?

違う。「それでも、全然足りない」と思った。

年100万円の配当収入。月に換算すると約8.4万円。悪くはない。むしろ投資開始4年でここまで来た自分を少しは褒めてやりたい気持ちもある。

でも62歳になったとき、今もらっている就業不能保険の月20万円が消える。それを知っているから、どんな数字を見ても安心できないんだ。

今回は、俺のリアルな配当の軌跡と、「100万円を超えても安心できない理由」を全部書く。元パチンカス・元建設職人の50代障害者が、なぜ今も投資をやめられないのか。その本音だ。

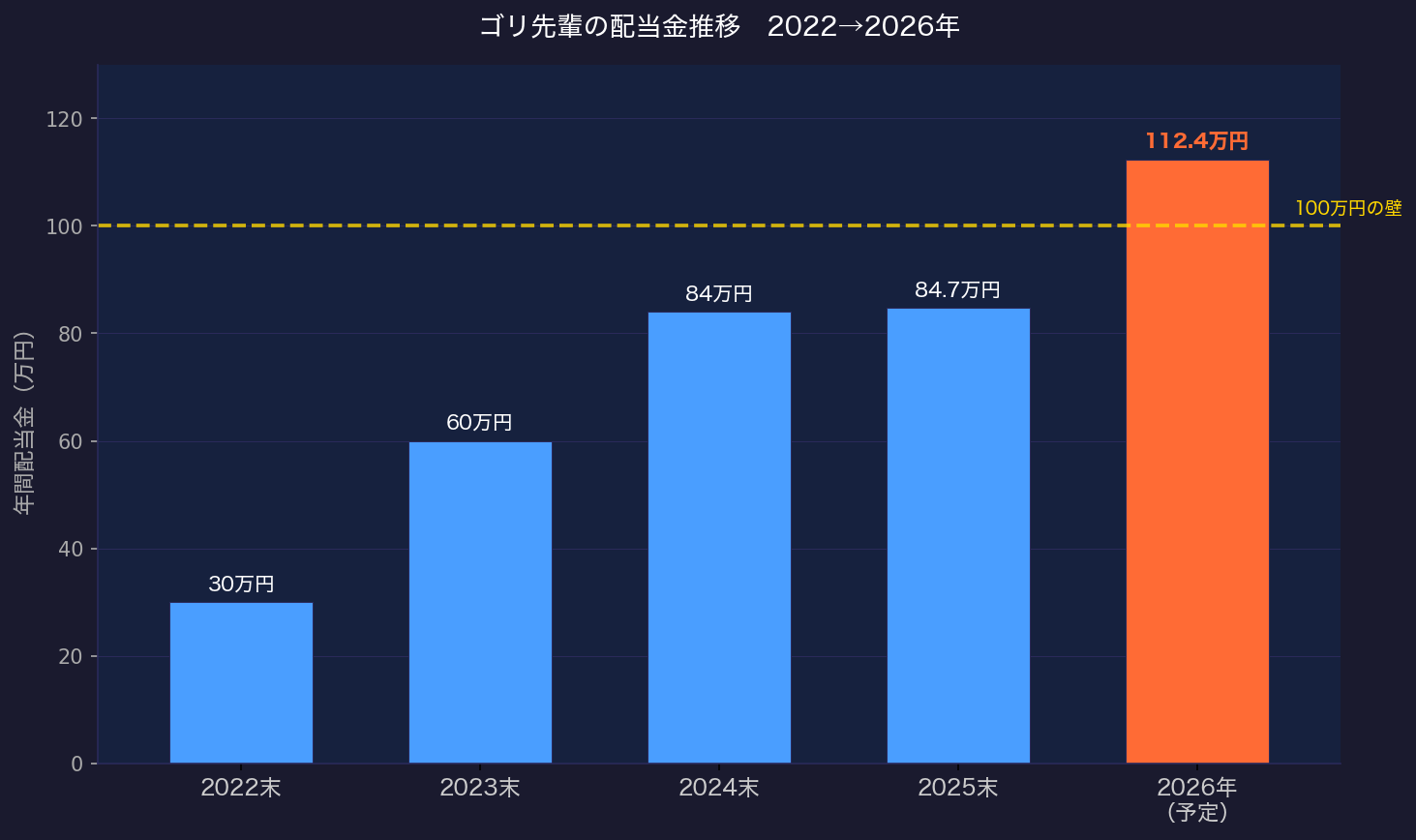

配当の軌跡を振り返る――2022年から2026年まで

まず俺の配当の歩みを数字で見てほしい。

2021年末に投資を始めて、2022年は年間30万円。2023年で60万円。2024年は84万円。2025年は84.7万円とほぼ横ばいに見えるが、この年はポートフォリオの組み替えを優先したため配当額の増加は抑えた。

→ 2025年に月6万円の配当を初めて超えた時の話は、こちらに詳しく書いている。

そして2026年、初めて年100万円の壁を超える見込みになった。現時点での予定配当は112.4万円。前年比で約28万円増・32%増だ。

元パチンカスが4年でここまで来た。数字だけ見れば上出来だと思う。でも俺は全然安心していない。それが今日の話だ。

なぜ100万超えても安心できないのか――3つの理由

① 62歳で「収入の崖」が来る

俺の現在の月収は約50万円だ。内訳は障害年金1級+労災年金2級で合わせて月30万円、就業不能保険で月20万円。合計50万円。支出は月40万円ほどなので、毎月10万円程度が余剰になる。

だが62歳で就業不能保険が終わる。月収が50万から30万に激減する。生活費はそれほど変わらない。子供たちの教育費もまだかかる時期かもしれない。

妻の老齢年金が入る70歳まで、さらに8年間の空白期間がある。そこをどう乗り越えるか。配当年112万円(月9.3万円)では足りない。年200万円(月16.7万円)の配当を目指す理由はここにある。

② 最初の失敗が今も俺の背中を押している

投資を始めて最初に買った銘柄が信和(3447)という足場材メーカーだった。「俺が20年以上使っていた足場を作っている会社なら大丈夫だろう」という甘い考えで、800円台で約500株・40万円ほど買った。

ところが減配が続いた。2年ほど保有したが、700円台前半で売ってしまった。3〜4万円の損だ。「身近に感じる会社 ≠ 財務が良い会社」という当たり前の事実を、40万円かけて学んだ。

売った後、信和の株価は1,000円台に上昇した。笑えるけど、笑えない。この経験があるから今は大型株・増配実績・財務健全性を最優先に選ぶようになった。俺の失敗が俺を育てた。

③ 「安心する」という感情は、投資家にとって危険かもしれない

これは少し逆説的な話だが、「年100万を超えたから安心だ」と思った瞬間に投資のペースが落ちると思っている。

俺が月10万円の余剰を必死に積み上げている理由は、「今のままでは将来足りない」という恐怖だ。その恐怖が俺を動かしている。安心したら、その恐怖が薄れる。

元パチンカスだった俺は、「今日の快楽に流される」人間の末路を自分で経験している。だから怖いうちは動ける。怖さを失った瞬間が、一番危ない。

今の俺のポートフォリオとNISA活用

2026年3月時点の株式資産は約4,182万円。グロス総資産は約7,860万円で、住宅ローン残債3,211万円を差し引いた純資産は約4,650万円だ。

保有銘柄の中心は三菱UFJ・三井住友FG・オリックス・東京海上HD・丸紅など、業績が安定した日本の大型高配当株と中小型株合わせて約50銘柄だ。加えて米国ETF(VYM・VIG・SPYD)とNISA積立枠でVTI(全米株式インデックスファンド・月5万円)を運用している。

2026年度からNISAに大きな改正が入った。NISA内の株を売却した場合、非課税枠の復活タイミングが「翌年」から「当年中」に変わった。

これは高配当株投資家にとって恩恵が大きい。たとえば、配当利回りが下がってきた銘柄をNISAで売り、同年中に高利回りの銘柄に乗り換えることが年内に完結できるようになった。「NISAの枠を最高の銘柄で埋める」という戦略が、より実行しやすくなった。

証券口座はSBI証券と住信SBIネット銀行の連携がメインだ。銀行から証券口座への即時入金、ハイブリッド預金の金利優遇など、セットで使うメリットが大きい。

今日からできる3つのアクション

① まず自分の「収入の崖」を計算する

就業不能保険・障害年金・妻の老齢年金・配当収入——いつ、何がいくら変わるかを一度全部並べてみる。俺の場合は「62歳で月20万減、70歳で妻の老齢年金が一部補填」という構造がある。あなたにもあなたなりの崖がある。見えていないだけだ。

② 配当を「生活費」ではなく「将来の下支え」と捉える

今すぐ配当で生活しようとしない。まずは「崖が来たときに月10万円を補填できる」水準を目指す。年120万円(月10万円)の配当があれば、62歳の崖を半分は埋められる。

③ 小さく始めて「財務健全な大型、中古型高配当株」で継続する

俺は信和株の失敗から、「身近な会社より財務健全な大型株と中小型株」に切り替えた。三菱UFJ、三井住友FG、オリックスあたりは長期保有の実績がある。月1万円からでも、NISAを使って積み上げていけば4年後の自分が驚く水準になっている。

証券口座はSBI証券か楽天証券をそれぞれ銀行口座と連携して使うのが、手数料・利便性の面でも一番おすすめだ。

まとめ――年100万を超えた俺が、それでも株を買い続ける理由

2022年に30万円だった年間配当が、2026年に112万円になった。

数字だけ見れば大きな進歩だ。でも62歳で月20万円が消える現実は変わらない。妻の老齢年金が補填してくれるまでの8年間をどう乗り越えるか。それを考えたら、今の俺にはまだ全然足りない。

だから俺は今日も買い続ける。

元パチンカスが、4年でここまで来た。大事なのは「完璧な出発」ではなく、「やめないこと」だ。

あなたにも今の俺と同じように「やめない理由」がきっとある。それを見つけた人間が、5年後に驚く場所に立っているんだと思う。

📖 俺のこれまでの全記録を読みたい人へ

元職人→廃業→障害→どん底→投資で4,000万円——

この軌跡を一本のストーリーとしてまとめた

「それでも俺は生きている ― ヘタな仮設屋の、笑えるけど刺さる30年 ―」をnoteで公開中です。

→ note: hetagorilla

コメント