両下肢に障害を負い、現場を離れた日──俺の収入は、文字通りゼロになった。あの日の恐怖は、今でもはっきり覚えている。

「俺の人生が変わった日」──事故、障害、そして収入ゼロへ

「もし、明日から働けなくなったら──あなたの生活はどうなると思う?」

これは、かつての俺が直面した問いだ。突然の事故で、現場で働き続けていた人生が一変した。両下肢に障害を負い、仕事を辞めざるを得なくなったその日から、“収入がゼロ”になる現実と向き合うことになった。

それでも今、俺は「働かなくても家族と普通に暮らせる」生活を維持している。支えになっているのは、障害年金・労災年金・就業不能保険と、投資で得る配当金だ。

「もし明日から働けなくなったら」──それは、ある日突然、俺自身の現実になった。この記事では、俺が実際に直面した状況と、そこからどう自立生活の道を切り開いてきたかを、一次情報としての体験談として、できるだけリアルに記録している。

関連記事だ。

→ 自己紹介/障害を負っても、家族を守る。元・建設職人が歩む自立生活の道

あの日、頭の中を支配した3つの恐怖

事故の直後、俺の頭の中をぐるぐる回っていたのは、こんな問いだった。

- これから家族をどうやって養えばいいのか?

- 住宅ローン(毎月約12万円)はどうする?

- 子どもの学費は? そして、俺はもう再起不能なのか?

特に焦ったのは、「収入がゼロになるかもしれない」という現実だった。

そして、追い打ちをかけたのが住宅ローンだ。俺は団信(団体信用生命保険)に加入していたが、俺の障害状態では適用外とされ、残債の減額や支払い免除にはならなかった。審査結果を聞いたとき、血の気が引いたのをよく覚えている(笑)。

制度への過信が、命取りになった瞬間だった。団信に入っているからと安心しきっていたが、いざという時に「自分の障害状態が補償の条件に当てはまるか」までは、確認していなかったんだ。これから団信に入る人は、補償される障害の範囲を必ず確認しておいてほしい。

住宅ローンの返済は重くのしかかった。俺は、貯金と事業資金として残っていた約2,000万円を、繰上返済に充てるか、それとも投資に回すかで、ものすごく悩んだ。

当時は株式投資の知識がまったくなく、繰上返済がもっとも“安全”に思えた。けれど、これからの家族の生活を考えたとき、「資産を働かせる」という選択に、少しずつ目を向けるようになっていった。稼ぐ力を失い、再起不能だと感じていたあの頃の俺には、お金に働いてもらう道を選ぶしかなかったんだ。

関連記事だ。

→ 【体験談】住宅ローンを繰り上げ返済しなかった理由|障害者として選んだ「現金温存と配当投資」

団信は効かず──制度と“偶然の保険”に救われた

収入ゼロの俺を、実際に支えてくれたのは次の3つだ。

- 障害年金:1級相当の認定で、生活の基本を支える柱になった。

- 労災年金:一人親方として月5,000円の掛け金で加入していたため、受給額は多くないが、一定の支えになっている。障害年金・労災年金には子どもの就学援助費も含まれており、教育費の支援にもなっている。

- 就業不能保険と学資保険:両方合わせて毎月10万円ほど払っていたが、障害後は就業不能保険から給付が出て、学資保険も払済扱いになり、生活の柱になった。

この中で特に印象に残っているのは、「就業不能保険が機能してくれたこと」だ。

保険の知識ゼロの状態で、たまたま入っていた就業不能保険が、俺の家族を救った。正直、運が良かっただけだ。だからこそ、これを「運」で終わらせず、知識として伝えたい。

特に、ブルーカラーの仕事に就いている人には、就業不能保険の重要性を強く伝えたい。肉体を使う仕事は、常にケガや病気のリスクと隣り合わせだ。どんなに健康に気を使っていても、事故は予期せずやってくる。俺のように、事故一つで働けなくなったとき、「毎月の給付があるかどうか」で、その後の生活はまるで変わる。

それと、公的保険制度の中身もしっかり理解しておけば、生命保険のかけ過ぎを防ぐこともできる。たとえば入院時には「高額療養費制度」を使えば、生命保険に入っていなくても、少ない負担で済むケースは多い。

「資産に働いてもらう」──ゼロから始めた配当投資

「今は生きられても、62歳で就業不能保険が終わったら、どうなる?」

そう考えた俺は、配当金で月々の生活費を補う道を探し始めた。まったくのド素人だった俺は、まずYouTubeやブログで知識を得るところからスタートした。

高配当株投資の始め方は、この記事にまとめている。

→ 【2026年版】元パチンカスがたどり着いた、やさしい高配当株投資5STEP

試行錯誤しながら、少しずつ株式投資を始めた。初めて実際に買い付けたのは、学び始めてから1年後だ。怖くてなかなかボタンを押せなかったのも、今では懐かしい思い出だ(笑)。

俺がやってきたのは、こういう投資だ。

- 日本の高配当株を分散して、新NISAや特定口座で少額ずつ購入

- 米国ETF(VYM/VIG/SPYD)も、新NISAや特定口座で少額ずつ購入

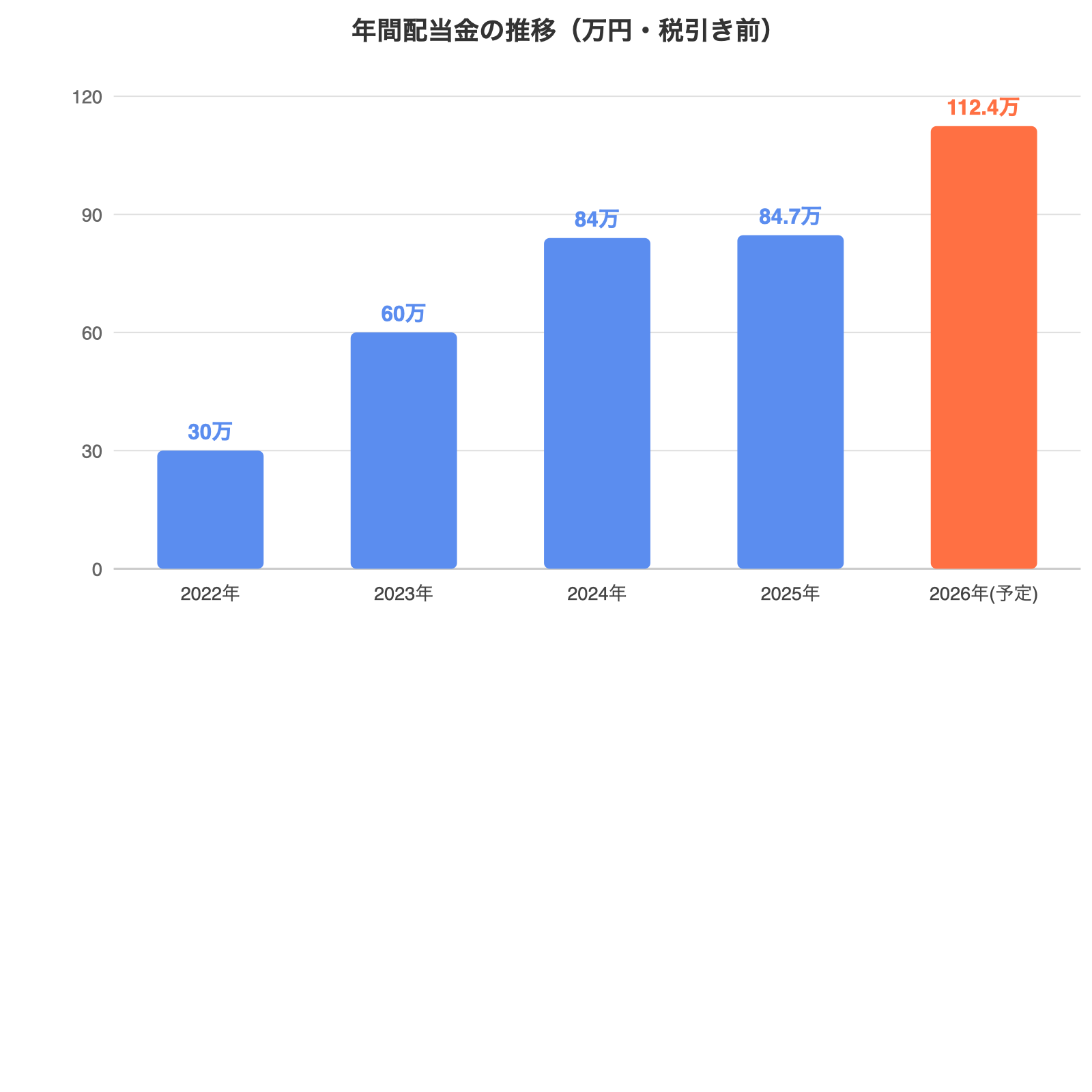

そして現在の配当収入は、年間約121万円(2026年・税引前。税引後でも100万円を超えた)。内訳は、日本株の配当が約92万円/年、米国ETFの配当が約29万円/年相当(為替レートで変動する)だ。

これは単なる数字の報告じゃない。「自分の手で作った収入源」の重みとして、毎月実感している。実際に持っている全銘柄は、含み損も隠さず別記事で全部公開している。

今の俺の家計──障害者のリアルな収入と支出

現在の我が家の家計を支えているのは、次の柱だ。

- 障害年金+労災年金:約30万円(就学援助費・介護給付込み)

- 就業不能保険(62歳まで):月20万円

この2本で、毎月の生活費は約50万円前後。住宅ローンを払いながら、妻と3人の子ども(高一と中二の双子)を養うには、ギリギリだ。それでも、今のところ破綻はしていない。

そして、もう一本の柱が配当金(月9万円相当)だ。ただしこれは、基本的に再投資に回していて、今の生活費の計算には入れていない。今は使わず、将来の収入の柱として育てている段階なんだ。

生活費の柱は2本、ギリギリだ。だからこそ、3本目の“配当”を太く育てている。俺たち家族は「障害を負う前と変わらない生活を送りたい」という共通の思いで、日々をやりくりしている。

特に妻は家計管理に工夫を凝らし、子どもたちも節約への理解と協力を、自然に受け入れてくれた。その姿勢に、俺は何度も励まされてきた。今の暮らしを維持できているのは、家族のおかげだ。

配当金200万円を目指す理由

障害年金も、労災年金も、就業不能保険の給付(月20万円)も、ありがたい収入だ。だが、これらには共通する弱点がある。基本的に固定額だということだ。

固定収入は、インフレに弱い。物価が上がるほど、実質的な価値はじわじわ目減りしていく。

固定収入はインフレに弱い。増え続ける配当だけが、未来の生活防衛になる。だから俺は、配当金を増やすこと=将来の生活防衛だと考えている。増配と再投資でインフレに負けない収入基盤をつくることが、そのまま将来の安心につながる。

もう一つの理由は、住宅ローンの支払いと、自分の趣味(車やカスタム費用など)を維持するためだ。配当金で固定支出の一部をまかなえるようになれば、精神的にも自由度の高い生活ができる。

「働かなくても暮らせる」ではなく、“安心して選べる”生活を目指したい。それが、俺の目標だ。

関連記事だ。

→ 配当金って怪しくない? 不信感から始めた俺が「年間90万円」もらえるようになるまで

この記事を読んでいるあなたへ

事故で身体が不自由になり、人生は大きく変わった。でも、無知だったからこそ、学べたこともある。

保険に頼りすぎた反省、団信が効かず苦しんだこと、不安を抱えながら投資の学びを重ねた日々、2,000万円をどうするか悩んだあのとき──それらはすべて、一次情報としての「俺の経験」だ。

そして、これだけは伝えたい。

障害があっても、家族と生きていくことはできる。配当金と制度を組み合わせれば、生活は“再設計”できる。

念のため言っておくと、これは「こうすれば儲かる」という投資の勧めじゃない。あくまで、収入ゼロまで落ちた一人の人間が、どう立て直したかの記録だ。投資は自己責任だが、その前提のうえで、このブログが同じように不安を抱える誰かの「具体的な選択肢」になれば、それで十分だ。

📖 俺のこれまでの全記録を読みたい人へ

元職人→廃業→障害→どん底→投資で4,000万円——

この軌跡を一本のストーリーとしてまとめた

note連載「それでも俺は生きている ― ヘタな仮設屋の、笑えるけど刺さる30年 ―」を公開中です。

ブログではバラバラに書いてきた話が、時系列でつながります。

👉 note: hetagorilla

📖 こちらの記事も読む

コメント