6月15日の振込日を、指折り数えている障害年金生活者は俺だけじゃないはずだ。

毎年、年度が変わると障害年金は改定される。物価や賃金の変動を反映した「スライド制」が使われているためだ。2026年度は+1.9%の増額改定になった。だが「自分の6月の振込がいくらになるか」を正確に計算できる人は少ない。

さらに見落としがちなのが「年金生活者支援給付金」の存在だ。障害年金1・2級の受給者に上乗せ支給される給付金で、4月分から改定、6月15日の振込から増額後の金額が口座に入る。受け取れているかどうかすら把握していない人もいる。

俺は障害厚生年金1級・労災年金2級の受給者だ。月換算の収入は約55万円、全額非課税。5年間この制度と向き合ってきて、今は自分の年金・補償を自分で計算できる。

この記事では2026年度の改定内容と、6月15日の振込を今から先読みする方法を、俺の実数で書く。

2026年度、障害年金は1.9%増額になった

「1.9%増」の意味を正確に理解できている人は少ない。

障害年金は毎年、「物価変動率」と「賃金変動率」を基にスライド改定される。2026年度は前年比+1.9%の改定となり、障害厚生年金1級の基本額は月88,260円になった。

ただし「1.9%増」は基本額への適用であって、加算部分も同率で改定される。「今年の自分の金額」を正確に知るには、年度始めに届く「支給額変更通知書」を確認するか、年金事務所・ねんきんネットで確認するのが確実だ。

| 年度 | 障害厚生年金1級(月額・基本部分参考) |

|---|---|

| 2024年度 | 約84,483円前後 |

| 2025年度 | 約86,625円前後 |

| 2026年度 | 88,260円(確定) |

俺が初めて「毎年増えるとは限らない」と知ったとき、正直焦った。スライド率がマイナスになれば減額もある。年金の改定は「毎年少し増える」のが当たり前ではないのだ。

→ 2026年度の障害年金、月8万8260円に増額。でも俺が「年金だけじゃ終わらない」と思う理由

「年金生活者支援給付金」を受け取り忘れていないか

障害年金と一緒に振り込まれるのに、受け取れていない人がいる給付金がある。

「年金生活者支援給付金」は2019年10月に創設された制度で、障害基礎年金・障害厚生年金の1〜2級受給者のうち、前年所得が一定額以下の場合に上乗せ支給される。障害年金本体と一緒に、偶数月の15日に振り込まれる。

2026年度の給付額はこうなっている:

| 等級 | 月額(2026年度) | 前年比 |

|---|---|---|

| 1級 | 7,025円 | +212円増 |

| 2級 | 5,620円 | +169円増 |

「たった7,025円か」と思うかもしれない。だが年換算で84,300円だ。知っているか知らないかで年間8万円以上の差が出る。

受給には所得制限がある。ただし障害年金・労災年金・就業不能保険はいずれも非課税(所得として計算されない場合が多い)なので、働けない障害者で非課税収入のみの場合は対象になりやすい。

「申請した覚えがない」という人は要注意だ。年金生活者支援給付金は、障害年金受給開始後に別途手続きが必要な場合がある。はがきで通知が届いていたはずだが、見落として未申請のケースも多い。

⚠️受給資格の確認は必ず年金事務所かねんきんネットで行うこと。制度変更の可能性もあるため、年金機構への個別確認を強くすすめる。

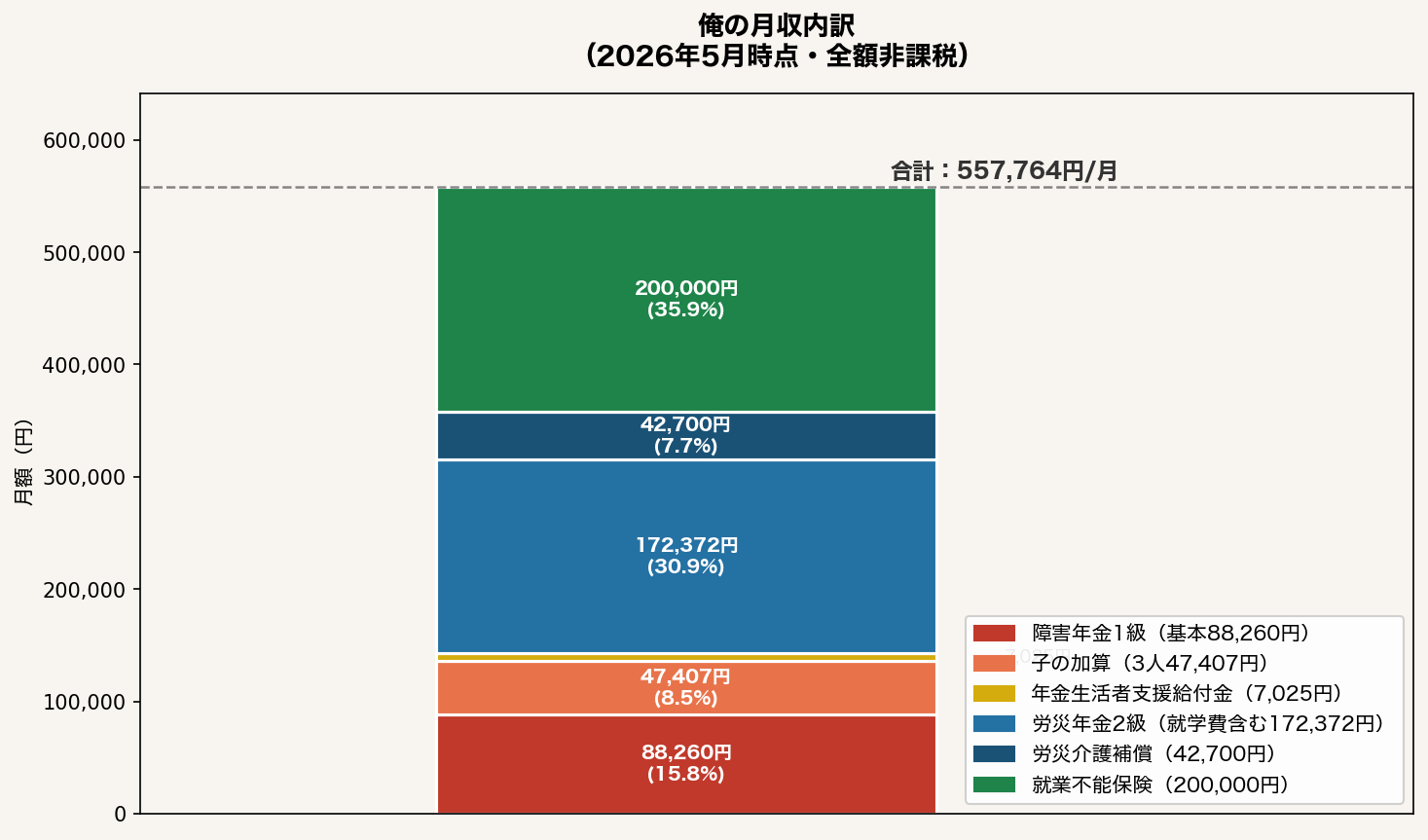

俺の月収内訳——全部非課税の「鉄壁の家計」

正直、事故の直後は「年金なんてもらえると思っていなかった」。

6メートルから落ちて脊髄損傷になったとき、頭にあったのは「団信(死亡すれば住宅ローンがチャラになる保険)のことだけ」だった。生き残ったことを、一瞬損だと感じた。情けないが、本当のことだ。

入院中、保険担当者が「生きていても、しっかり保障されますよ」と言ってくれた。その言葉が最初の光だった。症状固定から約1年後に、自分で障害年金を申請した。社労士は頼まなかった。何度も書き直しながら、1級を勝ち取った。

今の俺の月収の内訳はこうだ(支払いサイクルが異なる項目は月換算で表示):

| 収入源 | 月換算 | 支払いサイクル | 課税区分 |

|---|---|---|---|

| 障害厚生年金1級(基本) | 88,260円 | 2ヶ月ごと | 非課税 |

| 子の加算(3人分) | 47,407円 | 2ヶ月ごと(年金と同時) | 非課税 |

| 年金生活者支援給付金 | 7,025円 | 2ヶ月ごと(年金と同時) | 非課税 |

| 労災年金2級(就学費含む) | 172,372円 | 2ヶ月ごと(344,744円) | 非課税 |

| 労災介護補償 | 42,700円 | 3ヶ月ごと(128,100円) | 非課税 |

| 就業不能保険 | 200,000円 | 毎月 | 非課税 |

| 月換算合計 | 557,764円 | 全額非課税 |

これが全部非課税というのが、俺の家計の土台になっている。税金がかからないから、額面どおり使える。手取りと額面が一致している感覚だ。

→ 労災年金と障害年金を両方もらう俺が、それでも投資をやめない理由

6月15日の振込を今から先読みする

障害年金は2ヶ月に1回、偶数月の15日に振り込まれる。6月15日は「2026年4月分+5月分」の2ヶ月分だ。

計算するとこうなる:

- 障害厚生年金1級 基本(4月+5月):88,260円 × 2 = 176,520円

- 子の加算 3人分(4月+5月):47,407円 × 2 = 94,814円

- 年金生活者支援給付金(4月+5月):7,025円 × 2 = 14,050円

- 障害年金部分 合計:285,384円

労災年金(就学費含む)は同じく2ヶ月ごとだが支払い機関が異なり344,744円が別口座に振り込まれる。労災介護補償は3ヶ月ごとのため6月には振込がない月もある。

「今年の6月15日は去年より増えているはずだ」と思ったら、前年の支給通知書と比べてみてほしい。支給額変更通知書は年度初めに届いているはずだ。捨てずに取っておくと来年の比較にも使える。

年金は「増え続ける保証」はない——段階的に減っていく収入の全貌

スライド率は毎年プラスになるとは限らない。物価が下がれば年金も減額される。2022~2023年のように物価が急上昇するとプラス改定になりやすいが、それが続く保証はない。

だが俺の場合、スライドよりもっと確実に収入が減っていくシナリオがある。「子の加算」と「就学費」は、子どもが成長するにつれて段階的に消えていく。就業不能保険もいつかは終わる。

俺の収入が減っていくタイムライン

| 時期 | 変化の内容 | 月収への影響 |

|---|---|---|

| 2028年3月 | 長男が18歳到達年度末→長男分の子の加算消滅 | -20,316円/月 |

| 2030年3月 | 双子が18歳到達年度末→次男・三男分の子の加算消滅 | -27,091円/月 |

| 子の就学終了時 | 就学に伴う労災年金の就学費加算が順次終了 | 変動(要確認) |

| 62歳(約2038年) | 就業不能保険が満期終了 | -200,000円/月 |

月換算55万円超の収入が、2028年から段階的に削られ始める。子の加算が完全に消える2030年時点で約51万円になり、62歳で就業不能保険が終わると約33万円まで落ちる。

「年金さえあれば大丈夫」という安心感は幻想だ。今は手厚い保障が重なっているだけで、その一つひとつに「終わりの日」がある。それを知っているかどうかで、今からの備え方がまったく変わる。

その対策として高配当株投資を続けている。配当収入で段階的に減っていく収入の穴を少しずつ埋めていく計画だ。

制度を知ることが、最初の武器になる

「申請すれば受け取れるお金を、知らないまま損し続けている人がいる」——これが俺の最大の怒りだ。

年金生活者支援給付金を受け取っていない障害者がいる。子の加算の存在を知らないまま、本来受け取れる金額より少ない年金を受け続けている人もいる。制度を知らないだけで、動けるお金が止まっている。

「ねんきんネット」はマイナンバーカードがあればスマホで5分で登録できる。自分の年金情報が確認でき、支給額の推移も追える。登録したことがない人は、今週中にやってみてほしい。

年金生活者支援給付金・子の加算の確認は年金機構(0570-05-1165)または最寄りの年金事務所で対応している。「自分が正しく受け取れているか確認したい」と言えば教えてくれる。

まとめ

- 2026年度の障害厚生年金1級は月88,260円(基本)+子の加算(3人で47,407円)で合計135,667円/月

- 年金生活者支援給付金は1級で月額7,025円。6月15日の振込から増額後の金額が入る

- 6月15日の障害年金部分振込は285,384円(基本+子の加算+支援給付金の2ヶ月分)

- 支援給付金・子の加算の受給確認は「ねんきんネット」か年金事務所で今すぐできる

- 年金は毎年増えるわけではない。「増える年の増加分」を把握し、62歳の収入の崖まで見通しを立てておく

障害年金を「毎月入ってくるお金」として受け取るだけでなく、制度の仕組みを理解して毎年の変化を先読みする。それが、年金を「守られているお金」から「使える武器」に変える第一歩だ。

📖 俺のこれまでの全記録を読みたい人へ

元職人→廃業→障害→どん底→投資で4,000万円——

この軌跡を一本のストーリーとしてまとめた

「それでも俺は生きている ― ヘタな仮設屋の、笑えるけど刺さる30年 ―」をnoteで公開中です。

→ note: hetagorilla

コメント