保険の「終わり」を、あなたは意識したことがあるか。

俺は50歳だ。障害年金(1級)と労災年金(2級)、就業不能保険で月約50万円の収入を得ている。全額非課税で手取りはそのまま。月支出は約40万円で、余剰が10万円ほど出る。数字だけ見れば「安定している」と言えるかもしれない。

だが、その安定には期限がある。そして、終わりは62歳だけじゃない。

62歳で就業不能保険が終わる前に、57歳と59歳で子供が大学を卒業するたびに収入が落ちていく。崖に向かう「助走」が、40代後半からじわじわ始まっている。

①保険の「終わり」を知っているか

保険証券を最後に開いたのはいつだ?

俺は正直、障害を負うまで保険証券なんてほとんど見たことがなかった。払えばいい、それだけだと思っていた。月15万円以上払っていても「使えた」という感覚すらなかった時代がある(その話は別の記事に書いた)。

40歳のとき、俺は足場から6メートル落ちた。脊髄を損傷した。あと1センチで動脈だったと後で知らされた。入院中、初めて保険証券を真剣に読んだ。そこに書いてあったのは「62歳満了」という4文字だった。

今の俺の月収内訳を正直に書く。

| 収入源 | 月額(概算) | 備考 |

|---|---|---|

| 障害年金(1級・子の加算3人含む) | 約128,000円 | 子が18歳になると段階的に減額 |

| 労災年金(2級・就学援護費含む) | 約148,000円 | 子の在学状況で増減(後述) |

| 介護給付 | 約30,000円 | 継続 |

| 就業不能保険 | 約200,000円 | 62歳で終了 |

| 配当金(月換算) | ※現在再投資中 | 生活費に含まず(年約112万円・全額再投資) |

| 合計(配当除く) | 約506,000円 | 全額非課税 |

月支出40万円に対して余剰約10万円。住宅ローン残債3,200万円も払いながら、子供3人を育てている。数字だけ見れば悪くない。

だが、62歳を待たずして、この表の数字は動き始める。しかもその動きは一直線ではない。

②問題の本質:「増えてから落ちる」収入の実態

「崖は62歳だけ」と思っている人は多い。だが俺の収入は、もっと複雑な動きをする。

就学援護費という「変動する給付」

労災年金には「就学援護費」という制度がある。子供が在学している間、学校のステージに応じた金額が支給される。学校のステージが上がるほど、もらえる金額が増える。

| 学校ステージ | 月額(概算) |

|---|---|

| 小学校 | 約10,000円 |

| 中学校(通信制含む) | 約20,000円 |

| 高校(通信制含む) | 約23,000円 |

| 高等専門学校・大学 | 約39,000円 |

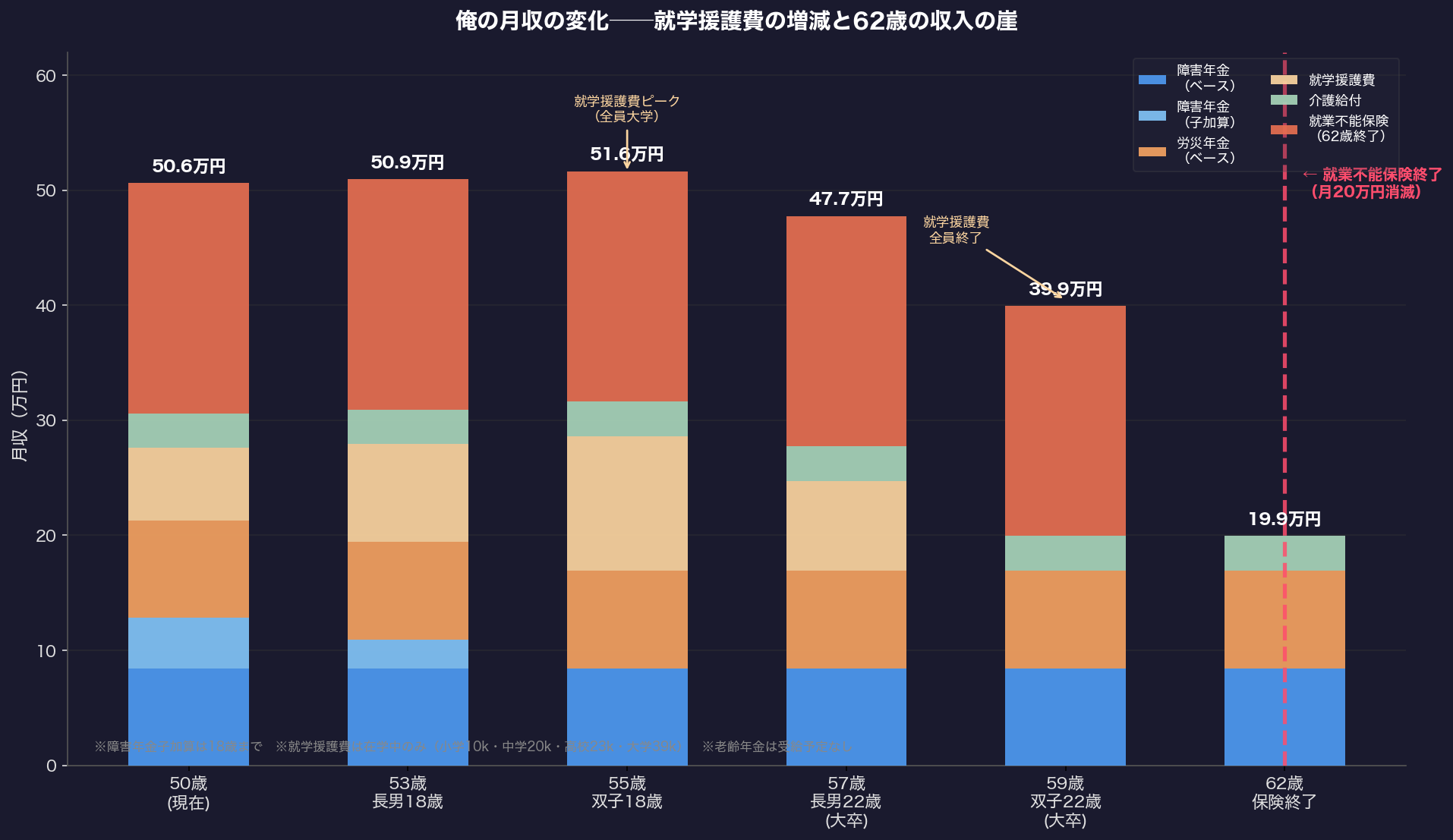

俺の子供は長男(現在高校生)と双子(現在中学生)の3人。就学援護費は今後こう変化する。

収入の変化タイムライン(50〜62歳)

| 時期(俺の年齢) | イベント | 就学援護費 | 月収合計(概算) |

|---|---|---|---|

| 現在(50歳) | 長男高校・双子中学 | 約63,000円 | 約506,000円 |

| 約3年後(53歳) | 長男大学へ・障害年金長男分加算終了 | 約85,000円 ↑ | 約509,000円(微増) |

| 約5年後(55歳) | 双子大学へ・障害年金双子分加算終了 | 約117,000円 ↑(ピーク) | 約516,000円(最大) |

| 約7年後(57歳) | 長男大学卒業・就学援護費終了 | 約78,000円 ↓ | 約477,000円 |

| 約9年後(59歳) | 双子大学卒業・就学援護費すべて終了 | 0円 ↓↓ | 約399,000円 |

| 12年後(62歳) | 就業不能保険終了 | 0円 | 約199,000円(最大の崖) |

注目してほしいのは、収入は55歳まで実は微増し続けるという点だ。子供たちが進学するたびに就学援護費が上がるためだ。だが57歳・59歳と立て続けに落ち、62歳の崖を迎えるときにはすでに40万円近く収入が減っている状態になる。

「62歳の崖」ではなく「57〜62歳の5年間に収入が半減していく過程」と理解した方が正確だ。

以下のグラフが、この変化を視覚化している。

「崖」があると知っているだけで、備え方は変わる。知らないまま迎えると、突然月20万円が消える現実に直面する。

③なぜ「収入の崖」に気づけないのか──原因3つ

原因①:保険の「終わり」を意識せず加入している

多くの人が保険に入る理由は「何かあった時のため」だ。終わりを意識して入る人は少ない。俺も40歳で事故に遭うまで、保険証券の満期など考えたことがなかった。

就業不能保険は55歳・60歳・65歳満了など年齢で設定できる商品が多い。俺は入院中に確認して初めて「62歳で終わる」という現実を目にした。そのときの感覚は今でも覚えている——現在は「あと12年か」と、喉の奥で何かが詰まった感じ。

保険は加入する日より、終わる日の方が大事かもしれない。

原因②:物価高が「余裕の幻想」を壊す

2026年現在、日本のインフレは収まっていない。食費・光熱費・教育費、すべてが上がり続けている。試算では4人家族の年間家計負担は前年比でさらに増加する見通しだ。

月余剰10万円あっても、5年後にその余剰が6万円になっている可能性は十分ある。余裕があると思っているうちに、静かに家計が侵食される。

俺が今、余剰の一部を毎月株の買い増しに回しているのは「現金の価値が目減りする」という現実から目を背けたくないからだ。NISAの積立枠でVTIを月5万円、成長投資枠で高配当株を不定期で追加している。

節約だけでは守れない時代に、資産を「働かせる」発想が必要だ。

原因③:62〜65歳「老齢年金のない3年間」の盲点

多くの人が「65歳になれば年金が入る」と思っている。だが就業不能保険が62歳で切れた場合、63・64歳はノーカバーの3年間になる。繰り上げ受給で60歳から老齢年金を受け取る選択肢もあるが、一生涯減額される。そもそも障害年金1級受給中は老齢年金より障害年金の方が有利なケースが多い。ここは個人差があるので、必ず専門家に確認してほしい。

収入の地図を10年単位で描く人は少ない。だから崖に気づかない。

④俺が今から取り組んでいる3つの備え

対策①:配当収入を「補填ライン」まで育てる

俺の配当金の実績推移はこうだ。

| 年 | 年間配当金(概算) |

|---|---|

| 2022年 | 約30万円 |

| 2023年 | 約60万円 |

| 2024年 | 約84万円 |

| 2025年 | 約84.7万円 |

| 2026年(予定) | 約112.4万円(初の100万円超) |

| 目標 | 年200万円(月16〜17万円) |

目標は年200万円(月換算で16〜17万円)だ。62歳時点でこれを達成できれば、就業不能保険の月20万円消滅をほぼカバーできる。ただし就学援護費の終了で失う月11〜12万円分も加味すると、完全な補填には至らない。それでも「何もしない」より圧倒的にましな結果になる。

現在の株式資産は約4,182万円(2026年春時点)。配当利回り平均3.5〜4%で維持できれば、約5,000〜6,000万円の資産規模で年200万円の配当は現実的な数字だ。毎年NISAへの移行も続けながら、税引き後の手取り最大化も狙っている。

残り12年で年200万円を目指す。達成できれば「崖」は「段差」になる。

対策②:物価高を前提に固定費を定期点検する

俺は年1回、家計の固定費を全部洗い出している。特に注目しているのは3つだ。

- 保険料:何歳まで払うか、いつ終わるか。保険料が消える時期を把握する

- 住宅ローン:繰り上げ返済はしない方針だが、金利変動は常に確認(現在残債3,200万円)

- 通信費・サブスク:無意識に継続しているものを毎年1つは削る

物価高の時代に「変動費だけ節約」では限界がある。節約の効果が出やすいのは、実は固定費の方だ。月5,000円の固定費削減は年6万円の節約になり、しかもその効果が毎月続く。

節約は変動費より固定費。年1回の洗い出しが10年で家計を変える。

対策③:外貨建て保険を計画的に現金化する

妻名義で外貨建て保険を9本保有している(現在の円換算で約1,780万円)。本来は子供たちの学費として順次解約・現金化する予定だ。

ただし62歳の収入の崖を見据えると、解約タイミングと使途の計画が重要になる。学費で全額使い切るのか、一部を60代の生活費として温存するのか。外貨建てだから円安・円高の局面も影響する。

ここで正直に言っておく。俺は過去に1,200万円を外貨建て保険に突っ込んで後悔した経験がある(その記録も別記事に書いた)。外貨建て保険の新規購入は絶対に勧めない。だが、すでに保有している保険の解約タイミングは「円安の波をうまく使う」という判断が有効なこともある。2026年現在の円安傾向を踏まえながら、慎重に計画を立てている。

保険の「出口戦略」を持っている人は少ない。入口より出口の方が大事な場合もある。

⑤今日からできる具体アクション4STEP

難しい話は一旦置いておく。今日すぐできることだけを書く。

STEP 1:保険証券を今すぐ確認する

何歳まで保障が続くか、月いくら受け取れるかを確認する。ほとんどの人が正確に把握していない。10分あれば確認できる。

STEP 2:60歳・62歳・65歳時点の月収を計算する

保険終了・老齢年金開始など収入が変わるタイミングを年表にする。「崖」の存在に気づくだけで、備え方が変わる。

STEP 3:配当/投資収入で補填できる金額を逆算する

今の資産から得られる年間配当を確認し、10年後の目標値から逆算して月の投資額を決める。目標から逆算することで「今月いくら投資するか」が明確になる。

STEP 4:固定費を全部一覧化する

保険料・ローン・通信費・サブスクをすべて書き出す。年1回だけでいい。「本当に必要か」を問い直すだけで削れるものは必ず見つかる。

⑥まとめ:崖は知っているだけで「段差」になる

俺が62歳の収入の崖に気づいたのは、40歳で障害を負ってから保険証券を真剣に読んだからだ。

知らなければ、12年後に突然「月20万円が消えた」と気づく。しかも実際には57歳・59歳と子供が大学を卒業するたびに収入は落ち、62歳の崖を迎えるときにはすでに今より月10万円以上少ない状態だ。知っていれば、今から積み上げて段差にできる。

2026年の物価高の時代に現金を抱えているだけでは守れない。俺が配当投資を続けているのは「好きだから」ではなく、12年後の自分と家族を守るための今できる最善の手だからだ。

保険の終わりを知っているか。就学援護費がいつ消えるか知っているか。それだけで、10年後の家計は変わる。

→ 【続編】就業不能保険が切れる62歳に俺が備えていること——配当投資で月10万円の赤字を埋める計画

📖 俺のこれまでの全記録を読みたい人へ

元職人→廃業→障害→どん底→投資で4,000万円——

この軌跡を一本のストーリーとしてまとめた

「それでも俺は生きている ― ヘタな仮設屋の、笑えるけど刺さる30年 ―」をnoteで公開中です。

→ note: hetagorilla

コメント