俺が最初に買った株は、信和(3447)だった。

足場の材料を作っている会社だ。元建設職人の俺には「知ってる会社」だった。それだけで買った。業績も財務も、ちゃんと調べなかった。

2021年、800円台で500株。約40万円。

その後、減配が続いた。「配当株なのに配当が減っていく」という体験を、最初の銘柄でやった。2年ほど持って、700円台前半で売った。約3〜4万円の損だ。

ちなみに今、信和は1株1,000円を超えている(笑)。

売った後に上がる。投資あるあるの洗礼を、一番最初に受けた。

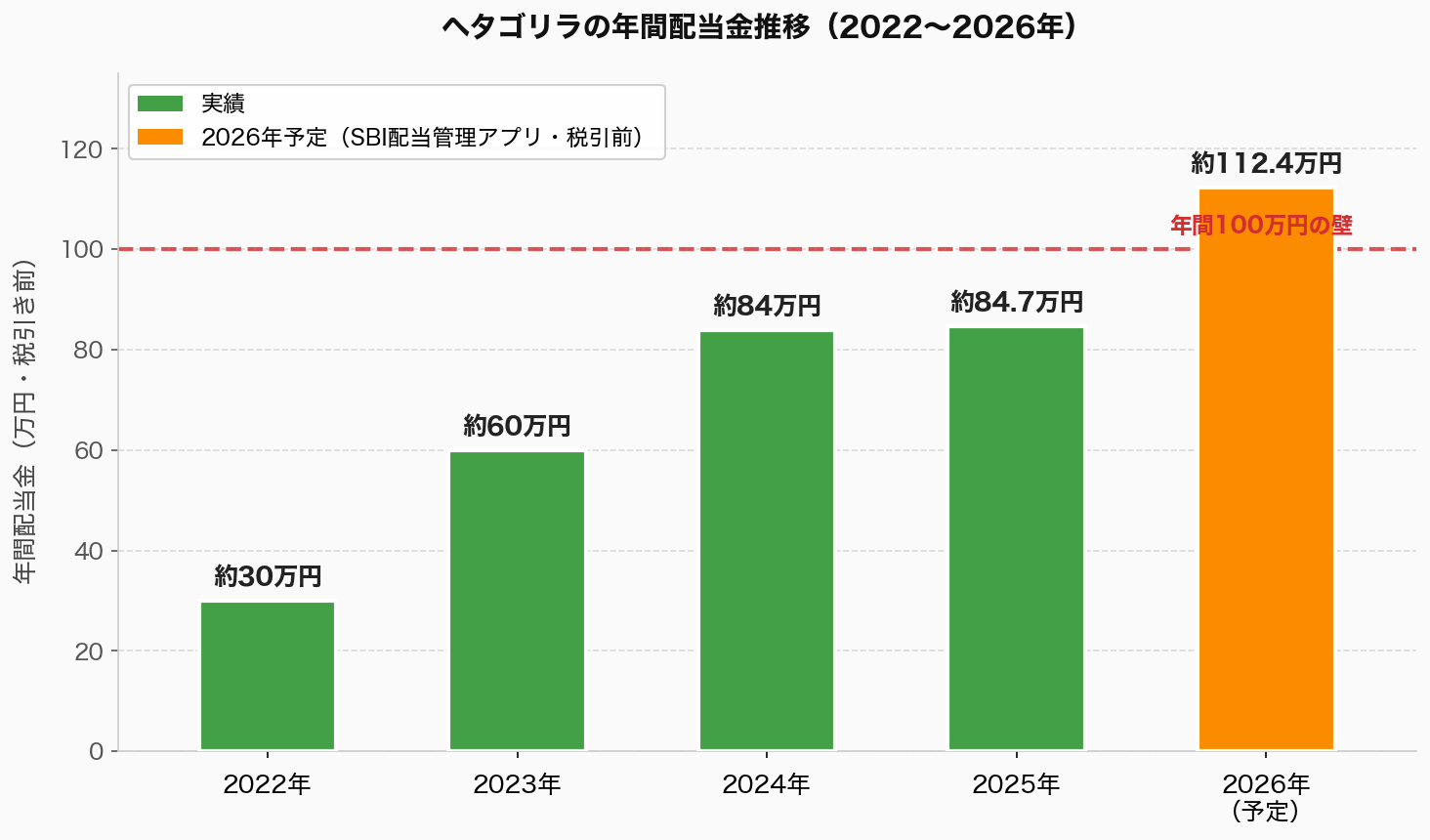

それでも俺は配当株投資をやめなかった。4年以上、続いている。2026年、予定年間配当が112万円を超えた。

なぜやめなかったのか。今日はそれを書く。

「知ってる会社」で失敗したから、次は「潰れない会社」を選んだ

40歳で足場から6メートル落ちた。脊髄を損傷し、廃業した。障害年金1級の認定が通り、労災年金(2級)と就業不能保険で月の収入はある程度確保できた。それでも「62歳で就業不能保険が切れたら」という不安は消えなかった。

子供は3人。住宅ローン残債3,000万円超。俺には手と足以外に稼ぐ手段がなかった。いや、足はもう使えない。

そんな中で始めた投資の最初の一手が、信和の失敗だった。

「知ってるから安心」という職人の感覚は、投資では通用しなかった。自分が現場で使っていた材料を作る会社でも、財務を読めなければ意味がない。「身近に感じる」と「業績が良い」は別の話だ。

それで俺は方針を変えた。

「自分が知ってる会社」より「絶対に潰れないと思える会社」を選ぶ。

三菱UFJ、三井住友FG、東京海上HD。現場では縁もゆかりもない会社たちだ。でも俺が死ぬまで潰れないと思った。配当を出し続ける体力がある。それだけで選んだ。

やめなかった理由① 最初の配当金が「怖い」を壊した

信和の失敗で懲りて、次は三菱UFJを買った。1株600円を切っていた頃だ。「銀行が潰れるわけないやろ」という、ほぼ直感だけで押した買い注文だった。

数日後、口座を開いたら「配当金のお知らせ」が届いていた。金額は数百円。それだけだ。

でも俺はそのとき、変な感覚を持った。

何もしていない。売ってもいない。負けてもいない。なのに口座に金が増えていた。

パチンコは客が打ち続けないと台は回らない。でも株は、買って持っているだけで企業が働く。「勝つために動く」から「持っていたら勝ちに近づく」に、俺の中の方程式が変わった瞬間だった。

元パチンカスにはこれが刺さった。ホールでは「やめたら終わり」だ。台から離れた瞬間に、そこまでの時間とお金がゼロになる。でも株は離れても、持っている間は配当が来る。

やめなかった理由② 「飽きる前に増配が来る」サイクルを知ったから

俺はせっかちだ。パチンコも「当たらない台」は15分で見切って移動するタイプだった。正直、投資を始めた最初の1年は暇だった。買って、持って、何も起きない日が続く。

転機は2年目に来た。

三菱UFJが増配を発表した。「1株あたりの配当を増やします」という通知だ。俺は何もしていない。ただ持っていただけで、去年より多い配当が振り込まれることが決まった。

信和は持つほど配当が減った。三菱UFJは持つほど配当が増えた。「どの会社を選ぶか」が、全てだった。

増配を一度体験すると、売る気が失せる。「売ったら増配の権利がなくなる」という感覚が、飽き性の俺でも4年続いた最大の理由だと思っている。

やめなかった理由③ 「下がっても負けじゃない」と定義を変えたから

当時保有しているアステラス製薬が、最大で約30万円近い含み損になった時期がある。正直、ひやっとした。

含み損があっても減配しない企業は、配当が続く限り売る理由がない。

パチンコだったら「終わり」だ。負けた金は戻らない。でも株は、売らなければ「負け」じゃない。

下がった株は「安く買い増せる機会」になる。配当利回りは株価が下がると上がる。企業が潰れない限り、持ち続ければ配当は来る。信和で学んだ「減配リスク」さえ避ければ、下落は敵じゃなくなる。

「負けの定義が変わった」と気づいたとき、投資が怖くなくなった。

4年間の配当推移──持ち続けた結果

数字で見てほしい。

2022年:約30万円 → 2026年予定:約112万円。4年で3.7倍だ。爆益を出したわけじゃない。配当を再投資しながら、余剰資金で少しずつ買い増した。それだけだ。

現在の資産状況を正直に書くと、こうなっている。

| 項目 | 金額(2026年春時点) |

|---|---|

| 株式・ETF・投資信託 | 約4,182万円 |

| 外貨建て保険(妻名義・9本) | 約1,780万円 |

| 現金 | 約1,300万円 |

| 学資保険(3人分) | 約780万円 |

| グロス総資産 | 約7,860万円 |

| 住宅ローン残債(差し引き) | ▲約3,211万円 |

| 純資産(ネット) | 約4,650万円 |

株式だけが全財産じゃない。外貨建て保険・現金・学資保険を合わせたグロス総資産7,860万円から、住宅ローン残債を引いた純資産が4,650万円だ。

2024年に新NISAが始まり、高配当株もNISA口座で買えるようになった。俺が始めた2021年末は旧NISAの時代で、高配当個別株はほぼ特定口座でしか買えなかった。今の制度は当時より明らかに有利だ。始めるなら、今の方がいい。

元パチンカスが選んだ証券口座と銘柄の考え方

SBI証券(俺のメイン)

配当管理アプリで「今年いくら受け取れるか」が一目でわかる。入金するたびに数字が増えるのが地味に楽しい(笑)。NISA口座もここで動かしている。

楽天証券(楽天ユーザーはこちらも)

楽天カードや楽天市場を日常的に使っているなら、ポイントを積立に回せて相性がいい。

銘柄選びで俺が学んだこと

- 「身近に感じる」と「財務が良い」は別物──信和で学んだ一番の教訓

- 配当利回り3〜5%を目安に──8%超えは減配リスク信号と思ってよい

- 減配履歴がある会社は慎重に──増配・連続配当の実績を確認する

- NISAの成長投資枠を最大限使う──配当も値上がり益も非課税になる

- 売らない前提で買う──これが続く唯一のコツ

まとめ──最初の失敗があったから、今がある

信和を売った後、株価は1,000円を超えた。俺が700円台で投げた銘柄が、今は1,000円台にある。

笑い話だ。でも後悔はしていない。

あの失敗がなければ「業績も財務も調べない銘柄選び」を続けていた。信和で3〜4万円の損をしたから、次の基準ができた。その基準で選んだ三菱UFJや三井住友FGが、今の配当112万円を作っている。

最初の銘柄が完璧じゃなくてよかった。それが正直な気持ちだ。

財務諸表は今もちゃんと読めない。元パチンカスで、飽き性で、元職人だ。それでも4年、やめなかった。

年間配当が112万円になった。これは才能じゃなく、「やめなかった」という選択の積み重ねだ。

📖 俺のこれまでの全記録を読みたい人へ

元職人→廃業→障害→どん底→投資で4,000万円——

この軌跡を一本のストーリーとしてまとめた

「それでも俺は生きている ― ヘタな仮設屋の、笑えるけど刺さる30年 ―」をnoteで公開中です。

→ note: hetagorilla

コメント