- 日本人の8割が加入している生命保険

- 私が加入している生命保険の概要

- 終身保険って悪なの?

はじめに

私は、母が生命保険の販売員を勤めていたため、生命保険の必要性を教え込まれてきた事と自身の職業が建設業で体資本だったため積極的に生命保険に加入してきた経緯があります。

しかし、自分自身で資産運用を学んでいくと生命保険の必要性に考えさせられる事が色々あります。

無論ポンコツ投資家の私には理解できない事も多く、現在も悩み苦しんでおります。

今回は私みたいに資産運用を始めて生命保険とのバランスについて悩んでいる人達と、悩みの解決は私にはできませんが何かしら共有や安心感を得てもらえたら幸いです。

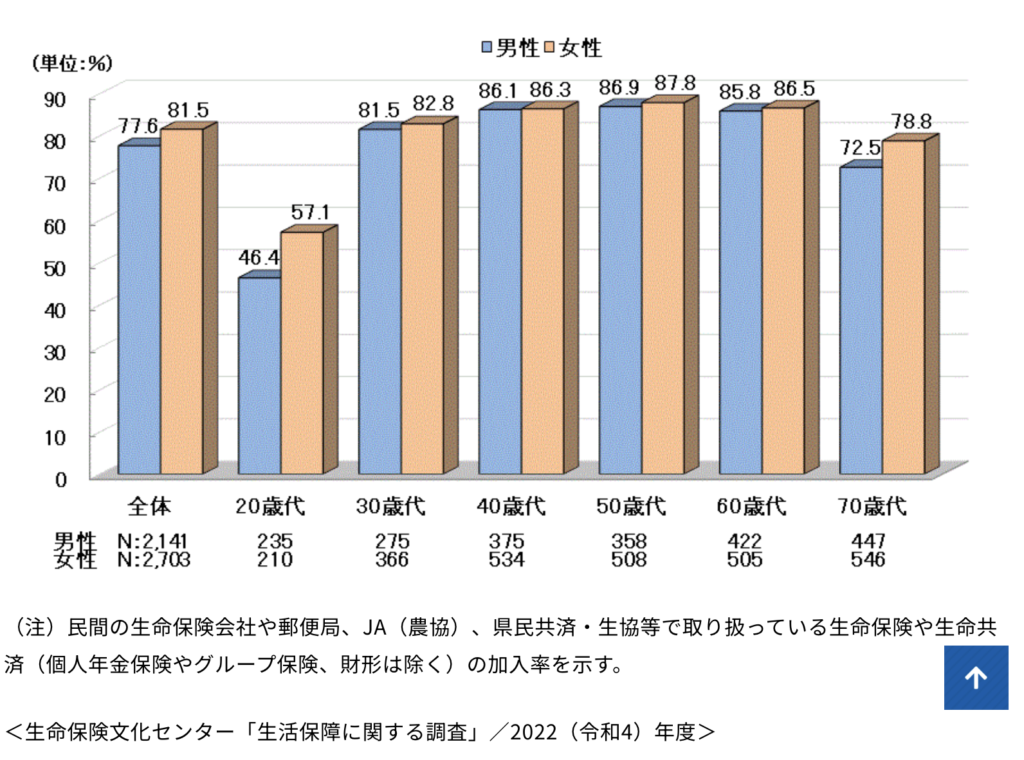

日本人の8割が加入している生命保険

*出典 公益財団法人生命保険文化センター

私はこのグラフを見て特に加入者が多いなと言う印象は受けませんでしたが皆様はどうでしょうか。

今の私がこのグラフを見て思うことは、この加入者のうちどれくらいの人が自身の保険商品を理解して自分がどのフェーズになった時に備えているのかまで把握している人はほとんどいないだろうと思いました。

少なくとも私はほとんど理解していませんでした。

それぞれの年代で貯蓄型保険に加入しているしている人も多いと思います。

当時の私は、貯蓄型保険は何故かお得な印象を持っていました。

そして、掛け捨て保険は名前の印象から何か損した気分になっておりましたが現在は理解を深めると少し違う印象を持っております。

むしろ、掛け捨て保険と株式投資を両方使えば上手に資産運用を出来るんだなと理解しております。

次に、実際私が加入している生命保険を見て頂いて皆様が効率よく資産運用をできる参考になればなと思います。

昔から親に保険の必要性を刷り込まれていたような気がする。

昔は今みたいに誰もが株式投資が簡単にネットで始められる環境も整っていないし、終身保険の内容も今より良い商品があったみたいだから加入するのが当たり前だった時代のかもしれないね!

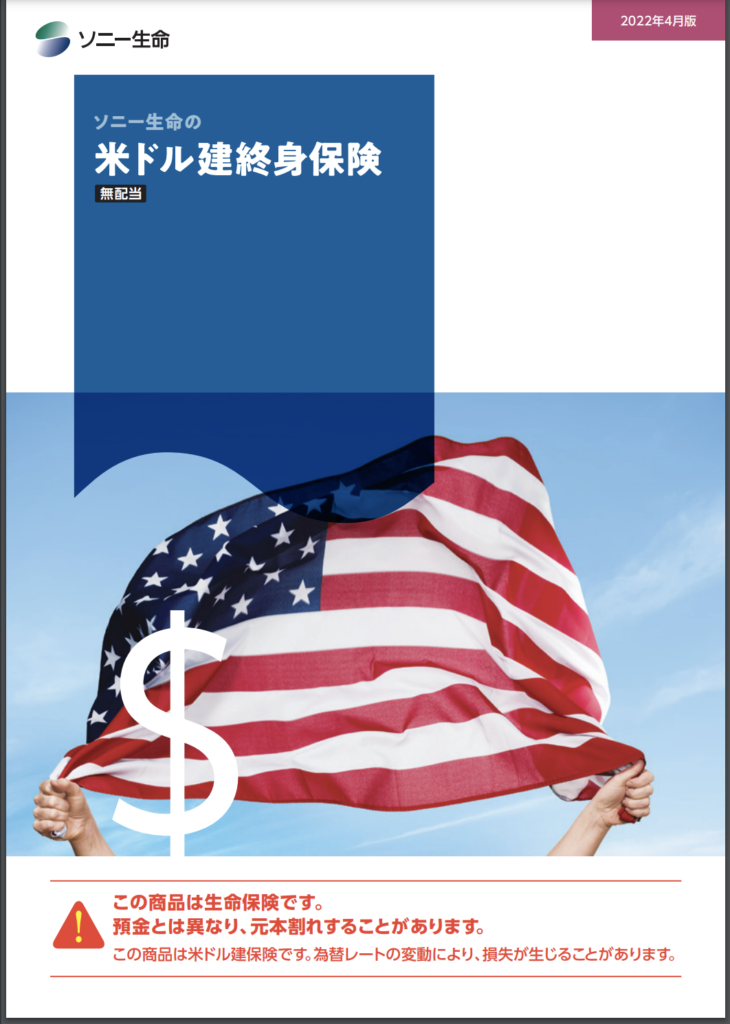

私が加入している生命保険の概要

*出典 ソニー生命

私はこの商品に6年前に加入しております。内容は以下の通りです。

- 死亡、高度障害状態に対する保障が一生涯継続

- 米ドル建ての終身保険(為替リスクがある)

- 保険料は円で支払い、保険金、解約返戻金は米ドルか円のいずれかで受け取る

- 死亡、高度障害状態保障額37,000米ドルを9本加入している

- 3年払込済み(実質契約時に一括払込済み)

- 当時の為替は1ドル約112円

- 解約返戻金は9年目で100,48%(ドル建てで元本割れ解消)15年目116,79%、20年で132,08%、30年で168,36%(ちなみに200%、2倍までは38年目)

- 一年目は元本の4分の1、2年目は2分の1の解約返戻金しか戻ってこない

- 保険料の総支払額は109,747ドル(当時の円換算で12,291,683円)

大まかな概要はこんな感じです。

当時の株式投資をまだ行っていない私の感想は正直「悪くないやん。」でした。

もし現在の知識でこの保険を契約するとしたら私なら、契約していないと思います。

しかし、資産運用を学んだ事がない方や株式投資の値動きに抵抗のある方が、この内容を見てあまり良くない印象を抱くとは思いにくい内容なのかなとも思います。

逆に当時何も知らないお前がよくこんなに終身保険に一括投資できたな!

無知は恐ろしいなり。

しかし株式投資には一定数苦手意識や抵抗感を持っている人も多くてだから安全資産として終身保険を選択する人も多いよね。

終身保険って悪なの?

そして私は仮想で、掛け捨て保険とインデックス投資で備えた場合をシミュレーションしてみました。

まず死亡、高度障害状態保障額37,000ドル9本(333,000ドル)の掛け捨て保険で備えた場合の保険料を調べてみました。

ドル建ての定期保険の保険料が解らず、円建ての定期保険(掛け捨て保険)死亡、高度障害状態保障が4000万円の場合ですが20年満了(40歳から掛けた場合)でシュミレーションすると月額約13,000円なので20年間の保険料の支払額は3,120,000円になりました。

その金額を私が支払った終身保険料の総支払額から引くと9,171,683円になります。

その金額を全世界株式インデックスに平均年率5%ととして20年間運用した仮定でシミュレーションしてみると24,331,000円になりました。

私の終身保険の20年目の解約返戻金は146,421ドル、現在の為替の円換算で22,988,097円と言う結果になりました。

終身保険の場合は20年後以降も死亡、高度障害状態保障が継続したり、定期保険(掛け捨て保険)が円建てだったり為替リスクがあったりと前提が違う部分も多くありますが興味深い結果になりました。

掛け捨て保険の場合は20年以降は死亡保障が無くなるんだろ?

仮に40歳から入って20年満了で60歳としたらそれ以降は死亡保障が無しってことか。

それは終身保険も解約返戻金を貰えば同じだよ。

インデックス投資に関する記事はこちら!

しかし、為替リスクはお互いの条件にあてはまるが

掛け捨て保険とインデックス投資の合わせ技には、株価変動リスクがある。

なるほど、終身保険の方は為替リスクだけでいいのか。

そう考えると終身保険ってそんなに悪じゃないやん!

考え方やリスクの取り方で感じ方が違うよね。

ただ確実に保障を受け取れる終身保険の保険料は割高とは言われているね。

これは賃貸派かマイホーム購入派みたいな永遠のテーマによく似てるかもな。

注意してほしいのは受け取り年数や平均利回りの数字でかなりシミュレーションの結果が変わるから真に受けすぎるのも良くないと思うよ。

まとめ

Googleで終身保険で検索すると「解約」「やめたほうが良い」「後悔」などのワードが出てくるので終身保険に加入している私は、あまり調べないまま逃げるかのように解約したほうが良いなと思っておりました。

しかし調べていくうちに、フェーズによる死亡保障の必要性や終身保険もリスクを取りたくない人には向いている商品なんだという嫌悪感ばかりではなく理解度が深まり勉強になりました。

今回はよく似た条件で比べたもので、全くの同条件ではないので私の比べ方があまり正しいものかわからない部分もあります。

そんな私が出した数字よりも、「死亡、高度障害状態保障が4000万円も必要なのか」「私が亡くなっても残された家族はお金には困らない」などの理由があれば掛け捨て保険の保険料を減額してみたり、掛け捨て保険や終身保険に加入しないで株式投資で備える等色々考えて見直ししてみることが大事ですよね。

私自身は今回調べて思うことは、過剰に備え過ぎた感はありますが、自身の終身保険の内容をしっかり理解した上でそれほど悪には感じませんでした。

ただ、今の知識がある上で終身保険に入るかと言えば入る可能性は低いと考えます。

やはり自由度が高い掛け捨て保険とインデックス投資で備えるほうが私には良いなと判断しました。

皆様はどう感じたでしょうか。

現在、私の終身保険は為替の影響で含み益があるためドル換算では元本割れですが円換算では利益が発生しております。

しかし現状では解約することなく9年目(ドル換算での元本割れ解消)を超えた時点で為替などを考慮してもう一度考え直してみようと思います。ではまたっ!

コメント